|

今天中免公布了自己的第三季度业绩快报,其中最大的亮点是:

报告期内,受新冠肺炎疫情影响,公司免税业务受到较大冲击。面对不利局面,

公司在坚持做好疫情防控的同时,迅速转变经营策略,大力拓展线上业务,严控成

本费用,努力降低疫情对公司经营的影响。随着国内疫情得到有效防控,尤其是下半年海南离岛免税新政的实施,公司充

分把握政策机遇,深耕离岛免税市场,公司主营业务持续向好。2020年第三季度,

公司实现营业总收入158.29亿元,较上年同期增长38.97%,实现营业利润30.36亿元,

较上年同期增长104.12%,实现利润总额30.37亿元,较上年同期增长105.06%,实现

归属于上市公司股东的净利润22.34亿元,较上年同期增长141.90%。

公司2020年第三季度营业收入、营业利润、利润总额和归属于上市公司股东的

净利润同比大幅增长主要是受7月1日海南离岛免税新政实施的影响,公司离岛免税

业务同比实现较大幅度增长,特别是毛利率较高的奢侈品箱包、腕表和贵重珠宝的

销售同比大幅增长。

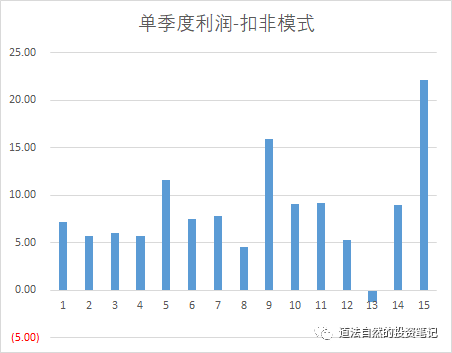

一个季度赚了多少钱?22.33亿

22.33亿意味着在疫情影响了中免的其他机场生意的前提下,中免一个季度还可以赚22亿,年化可以赚88亿。而且这是在疫情还没有彻底结束的情况下,所以其他的问题暂时可以不用深究了吧?

来仔细看一下数据,

第一,收入,一个季度收入158亿。单季度利润率9%(在做了这么多促销和赠送之后) 中免第三季度的收入完全是超过预期,是爆炸增长的。

第二,单季度扣非利润。历史最高。

客观的看待中免,我觉得要从几个角度去看,

1,目前中免的利润有很大一部分是代购带来的,应该在40%左右。代购涌入海南其中一部分原因是韩国,日本疫情导致的无法去现场。这个时间段或许需要1年。1年内我判断去韩国和日本的正常旅行可能都不会完全修复。

当然我最近刚刚听到新闻,日本计划开放普通中国人旅游。 但是考虑到目前全球疫情危机四伏,或许敢于现在去日本韩国的人不会很多,而且费用也非常昂贵,搞不好还要被隔离个把月。

如果韩国疫情恢复,从韩国拿货,化妆品之外的产品(货)本身成本有可能比海南便宜。

利用这1-2年的时间,很有可能海南自贸港的发展,加上韩国,日本疫情,代购涌入海南,有可能中免利用海南的整体优势快速发展海南的免税品市场。最终击败韩国,日本的免税市场。我觉得这是我们国家政策制定者的一个战略意图,此策略能不能成功,就看中免。

其他公司都是来打酱油的。暂时不用担心。 2, 中免的化妆品价格是全球最低(几乎)但是其他奢侈品还有供货的改善空间,我估计中免会持续和各个全球品牌谈判拿到最好的货源。毕竟中国这一块的免税市场中免是老大,即使1-2年之后,其他几个公司都开始做免税品了,中免的垄断地位或许也是从现在的90%份额跌到80%左右,也许都不会这么快。

3, 根据历史数据,

海南免税销售的情况

2017年 国庆节 - 2.2

2018年 国庆节- 2.5

2019年 国庆节- 4

2020年国庆节 - 10.4 亿

其实数据已经太好了。 而且国庆节会有一个特殊的情况,可能很多人能想到, 代购在国庆节几天没去,因为国庆节期间- 飞机票贵了。酒店贵了,一些折扣取消了。提高了代购的成本。代购在国庆节期间的代购贡献比例小一些。这是常态。

所以,国庆节的数据并不能完全说明一切。也是要辩证的去看。

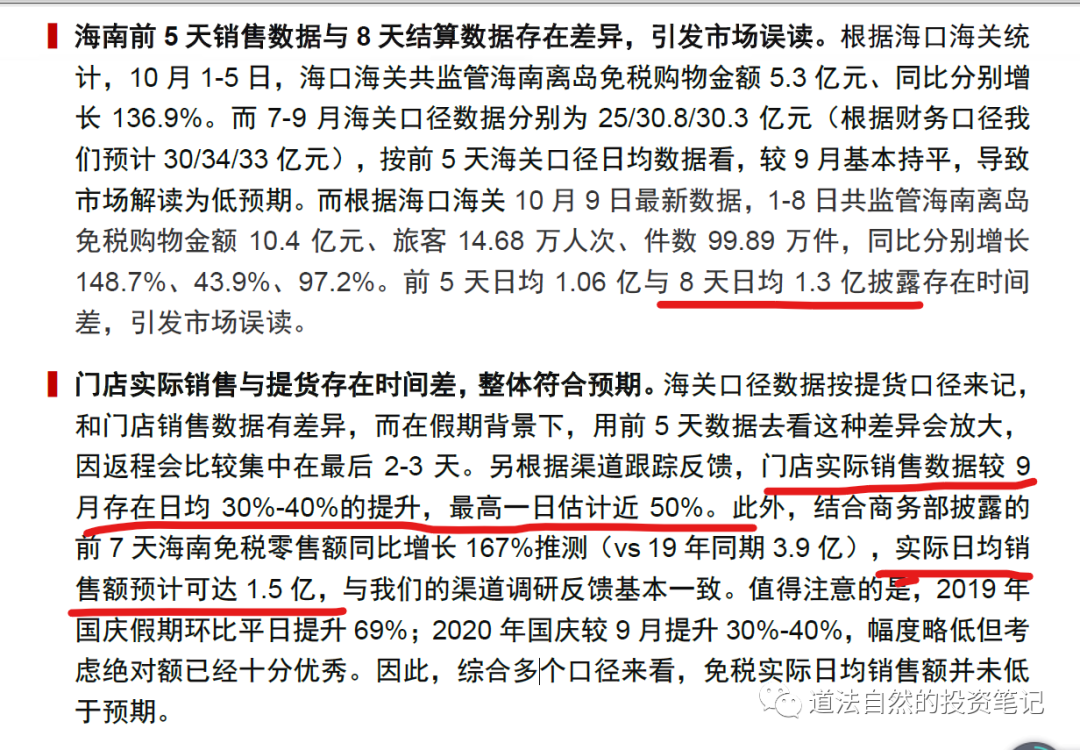

根据中信证券的报告中引述的数据来看,国庆节是超预期的,

平均每天大概销售1.5亿。其实这个数据已经非常出色。

4,阿里巴巴和duty free到底要干嘛?现在我也不清楚。不管他要干嘛,反正1年内中免将继续是大猫,大王,龙头。1-2年之后也是。阿里巴巴或许更多想依赖duty free的供应链。

券商分析:

目前阿里和Dufry 均无免税牌照。未来来看,Dufry 作为外资企业目前环境下获得免税牌照的概率近乎为零,阿里虽是国内企业但非国企,且股权结构上以外资股东为主,我们判断争取免税牌照可能性也极低。

总结:

耐心继续持有中免,等待王者归来。有竞争不可怕,竞争不是问题所在。免税市场太大了。牢牢记住-中国女性的消费能力是无穷大的。

|

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮 厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮 厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮LBVI

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮LBVI 厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮 厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮WPJU

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮WPJU 厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮

发表于 2020-10-13 08:52:56

发表于 2020-10-13 08:52:56