|

7月急牛过后,8、9月A股陷入调整当中,外资也大举净流入,净抛售350亿元。而整个三季度,五粮液、中国中免、贵州茅台净流出金额最大,分别为163.29亿、103.57亿、92.3亿,3只股票合计遭抛售359.16亿元。

券商认为,外资只是短暂的获利兑现,长期仍然会回来的。此外,由于消费品股价Q3的大幅上涨,北上持仓存在再平衡仓位比重和兑现盈利的可能。

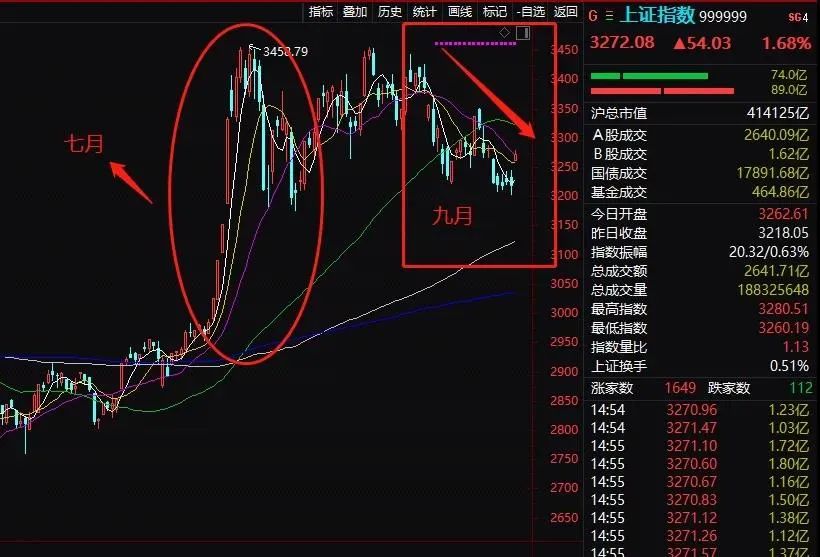

往前看,成长和周期的风格切换与否取决于利率的走势,而利率的背后是经济基本面的变化,经济后续会先上后下。成长、消费等长久期资产依然是经济下行周期中配置的大方向。 A股回调:外资狂卖核心资产 7月初,牛市旗手券商突然狂拉,带动市场一波疯牛,牛市快速过去,8月陷入震荡、9月A股更是出现明显回调。

就在A股冲高回落的8、9月份,外资狂卖350亿A股。茅台、五粮液、中国中免等A股核心资产遭外资卖出较多。 三季度以来,中国中免和贵州茅台遭外资百亿卖出,五粮液的净卖出额更是超过160亿元,引起一定程度的市场担忧。然而有机构研究发现,这三只股票的北向资金持股比例变动却较小。

兴业证券发表研报显示,在三季度期间,五粮液股价从150元上涨超过220元,虽然外资卖出超过160亿元,但实际上其持股数量仅从3.2亿股减至2.4亿股,占五粮液自由流通股本比例从20%下降至15%,目前持股情况约等于回至2019年二季度时水平,核心底仓筹码仍然紧握。

兴证策略表示,由于中美关系又起波澜、全球资金阶段性转移配置、美股下跌引发全球市场回调等因素,导致近期外资从A股市场出现一定程度的撤出,其中8月净流出20亿元、9月净流出330亿元。

具体来看,8、9月份五粮液、中国中免、贵州茅台净流出位居前三,均达到百亿级别,其中五粮液被净卖出163.29亿元、中国中免被净卖出103.57亿元、贵州茅台被净卖出92.3亿元。美的集团、歌尔股份、海尔智家、洋河股份、汇川技术等也净卖出超20亿元。

当然,还是有些股票在三季度依然获得净买入。格力电器、宁德时代被净买入居前,都达到40亿元以上,分别为47.97亿元、40.26亿元,立讯精密、潍柴动力、平安银行等也获净买入超20亿元。

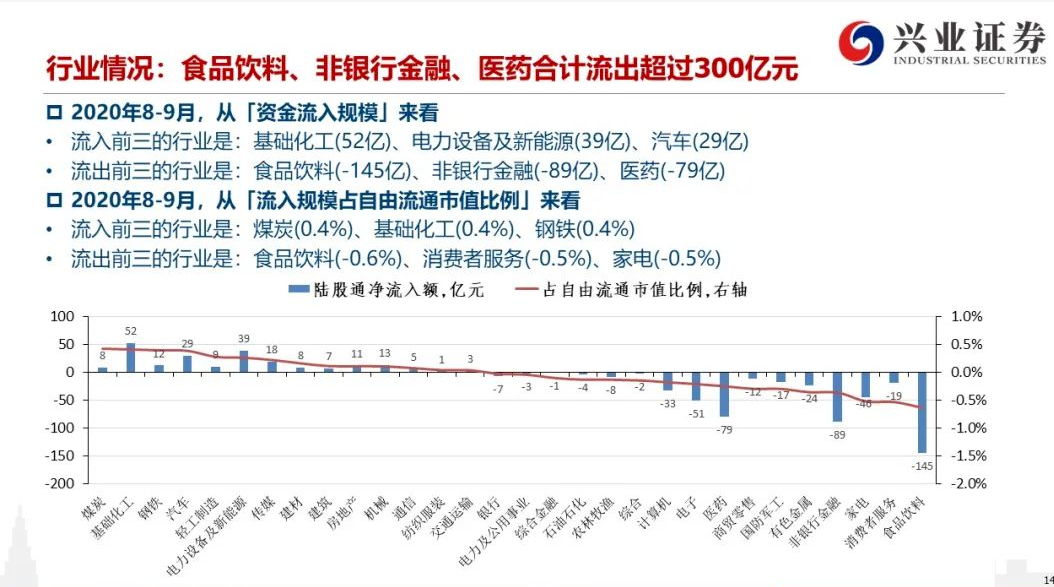

消费、医药卖出居前 从行业来看,8、9月份,陆股通外资在食品饮料、非银金融、医药板块分别净流出145亿元、89亿元、79亿元,合计净卖出超过300亿元。净流入前三的行业则是基础化工(52亿)、电力设备及新能源(39亿)、汽车(29亿)。

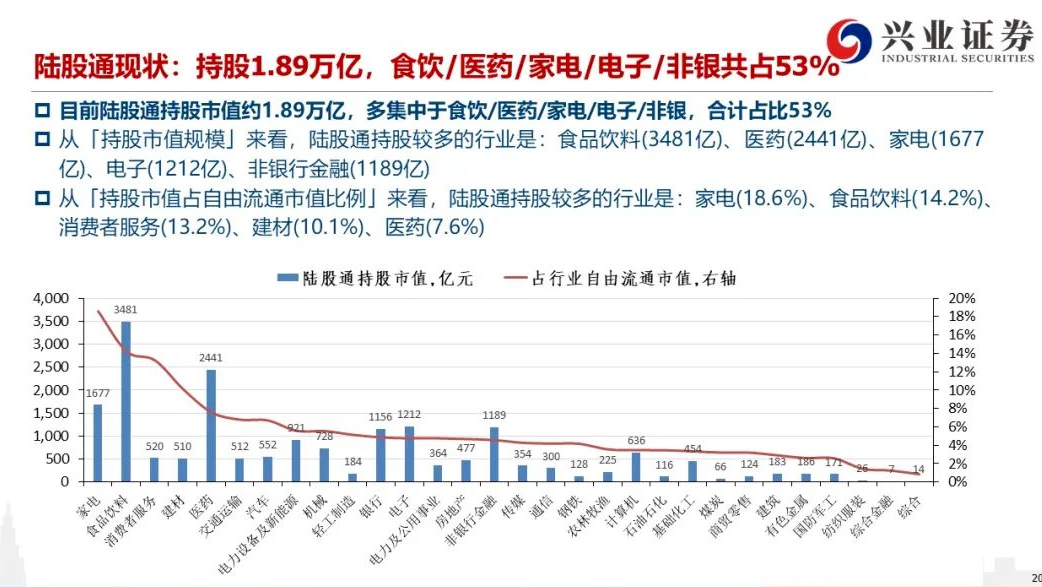

北上资金持有A股近2万亿 目前A股市值达到74万亿元,北上的陆股通资金在A股的话语权越来越大,目前持股市值1.89万亿元,算上10月9日上涨应该更高。而如果加上QFII等渠道持股,外资持股市值更高。 陆股通持股多集中在食品饮料、医药、家电、电子、非银五个板块,5个板块持股市值合计占到53%。其中食品饮料持股3481亿元、医药持股2441亿元、家电持股1677亿元、电子持股1212亿元、非银持股1189亿元。  从北上资金持股市值占自由流通市值比来看,北上的陆股通资金占比较大话语权较高的是,家电占到18.6%,食品饮料占14.2%、消费者服务占13.2%、建材占10.1%。

后期成长和周期风格是否切换

从消费整体持仓变动来看,国君策略陈显顺团队发表研报指出,北上资金对于消费的持仓占比从Q2的48.83%下降至Q3的48.16%,北上Q3减持消费但持仓规模并未有明显降低,仅次于Q2且明显高于2018年Q4以来的历期消费持仓比重。该团队认为,由于消费品股价Q3的大幅上涨,北上持仓存在再平衡仓位比重和兑现盈利的可能。

此外,值得注意的是,该团队同时指出,Q3不同类型的北上投资者在科技板块的持仓变动上存在分歧。具体来看,配置型的北上投资者在Q3是双向配置,即增持周期同期还增持了161.86亿的科技,其中新能源、通信、电子均获较大程度的增配。但是,博弈型的北上投资者由于风险偏好的快速下降减持了49.07亿的科技配置。

中泰宏观梁中华团队最新研报对周期低估及茅台股价“贵”的现象进行了分析,其认为,从盈利贴现模型来看,一种资产的估值是预期寿命的增函数,即寿命越长,估值越高。白菜的“寿命”很短,所以很难享受高估值;而黄金的寿命很长,估值无限大。如果大家都预期一种盈利模式不能长期持续,尽管短期利润很高,也很难享受到高估值,这就是周期股整体面临的困境。而相反的,如果一种盈利模式能够长期持续,对应的资产就能够享受到高估值,消费、科技、医药行业中的优秀公司估值比较高,就是这样的逻辑。

该团队指出,和债券市场类似,久期越长,价格对于利率的变动就越敏感。长久期资产对于利率的变动更敏感,所以从现实情况来看,在利率下行的时候,成长股的表现要优于周期股,而利率上行的时候,成长股的表现要差于周期股。

该团队认为,往前看,成长和周期的风格会不会切换,关键还是要看利率的走势,而利率的背后是经济基本面的变化,经济后续会先上后下,所以成长、消费等长久期资产如果出现明显调整的话,反而提供配置的好机会,因为这些依然是经济下行周期中配置的大方向。

来源:中国基金报、财联社 凤凰网梧桐汇为凤凰网旗下电商平台,秉承凤凰网就做不同的品牌精神,甄选全球优质好物,为用户提供高品质的购物体验和服务。 |

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮 厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮 厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮LBVI

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮LBVI 厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮 厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮WPJU

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮WPJU 厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮

厂销米字格毛边纸7cm*15格毛笔练字黄毛边纸米格纸1500张包邮

发表于 2020-10-12 07:50:41

发表于 2020-10-12 07:50:41